数据来源:伽马数据(CNG)

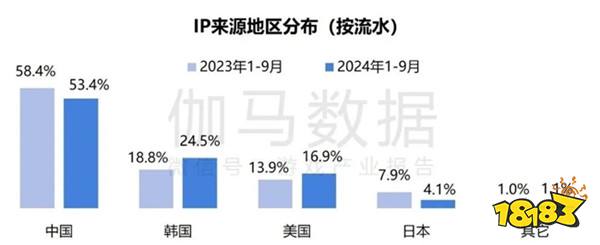

注:IP来源地区分布,指中国游戏IP市场中,IP的来源地区分布。终端方面,仍在上述游戏的带动下,客户端游戏流水占比显著提升。同时,多平台游戏IP连续两年成为IP市场中第三大来源类型。在更多游戏首发于多平台的情况下,此类IP的重要性有所提升。

数据来源:伽马数据(CNG)

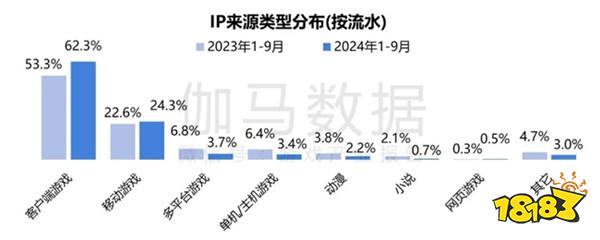

注:IP来源类型分布,指中国游戏IP市场中,IP的来源类型分布。

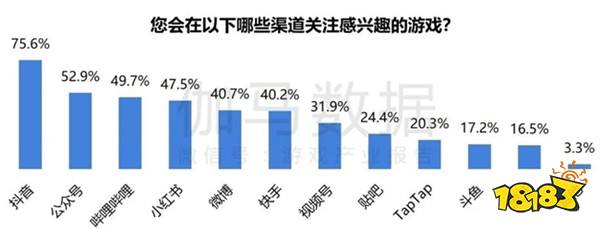

半数以上头部产品布局7个及以上运营渠道75.6%用户通过抖音平台关注游戏

运营IP时,企业常运用多渠道同时布局的方式,伽马数据统计的9个主要运营渠道中均有较多产品布局,且同时布局7个及以上运营渠道的产品达53.2%,是企业选择布局运营渠道数量占比最高的区间。

数据来源:伽马数据(CNG)

这主要受各运营渠道的优势及侧重点不同影响,例如,抖音等平台用户转发、评论、分享意愿较高,同时用户调研结果也显示有7成以上用户选择在抖音平台关注感兴趣的游戏,因此此类平台信息传播效果较佳;而小红书则女性用户占比较高。企业在布局时往往会结合产品特点等因素选择运营渠道。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

注:头部产品指统计期间内,各终端流水TOP50中有运营动作的IP产品,下同。

中国游戏市场IP发展分析

中国原创游戏IP

中国原创游戏IP前三季度收入近1000亿元,市场份额维稳但存在发展潜力

2024年前三季度,中国原创游戏IP的游戏市场规模达945.8亿元,占国内整体游戏市场48.2%的份额。前三季度,中国原创IP游戏展现出与往年近似的特征,成熟产品流水维稳,新产品贡献约10%的市场份额,整体而言,中国原创游戏IP的发展现状保持平稳。

但基于价值评估模型、IP特征、产品状况等,如前所述,伽马数据认为中国原创游戏IP的市场价值正被企业重视并挖掘,且在更长的周期内,中国原创游戏IP的份额将成扩张趋势。

数据来源:伽马数据(CNG)

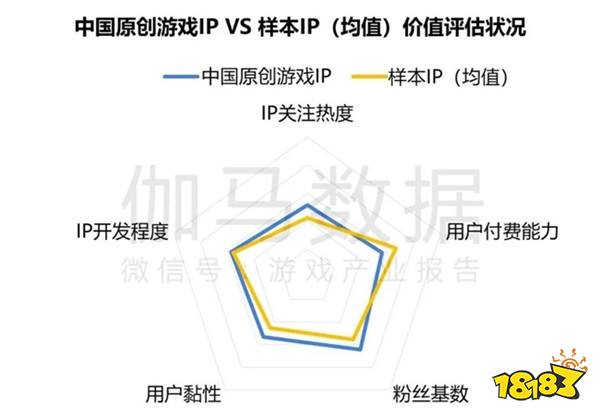

4项价值评估指项值超过均值,IP特征、产品现状构筑“中国原创游戏IP”的发展潜力

看好中国原创游戏IP的未来前景,主要依据有两点:其一,基于价值评估结果,中国原创游戏IP的IP价值在五项评估指标中有四项高于平均值。其二,中国原创游戏IP的所属企业愿意投入更大成本去培养IP:中国原创游戏IP不同于引进授权游戏IP或跨领域IP,中国原创游戏IP缺少人气基础,培养难度更大。但从评估结果来看,此类IP的得分却超过样本均值,其综合价值评估也位居3类IP之首,这意味着企业投入更多精力,具备更多培养IP的意愿。换言之,较多企业注重中国原创游戏IP,且持续探索,逐步寻找“将无IP游戏培养为高价值IP”的方法论。

数据来源:伽马数据(CNG)

注1:样本IP是指本次报告参与评估的所有IP,IP总数超50项。

注2:图中“中国原创游戏IP”是指样本IP中的中国原创游戏IP。

注重中国原创游戏IP的价值与其IP特征关联密切,中国原创游戏IP具备“自由度、潜在性价比双高”的特征,其中,高自由度在于IP的研运、品牌建设等,均由游戏团队自主把控,游戏企业的发挥空间更大;高潜在性价比源于版权归属,由于IP归属于企业自身,因而在运营近似影响力的IP时,中国原创游戏IP能以最高的比例将商业回报、品牌影响力、用户口碑等价值留于企业之内。从产品来看,企业正在加大力度制作内容向的新产品、在细分赛道挖掘新机遇、在成熟产品中挖掘适合自身的IP塑造方式,上述举措均有助于中国原创游戏IP市场份额的增长。

数据来源:伽马数据(CNG)

擅长培养成高价值IP,大力度、持续的内容投入是重点

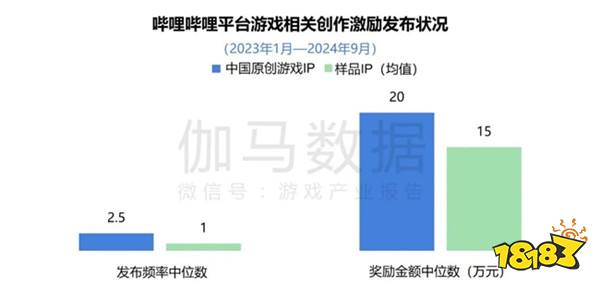

由于中国原创游戏IP不具备初始影响力,因此为提升IP价值,中国原创游戏IP的布局力度通常更大,且更为注重“创造内容传播点”“激发用户参与热情”。以创作激励为例,从IP关注度较高的哔哩哔哩平台数据来看,中国原创游戏IP对创作激励计划的发布频率、奖励金额高于整体。

数据来源:伽马数据(CNG)

高布局力度在带来高效果回报之外也激活了部分正向循环,仍以创作激励为例,当IP的激励计划更为稳定时,创作者也具备了更可预见的创作收益,这一现象为IP带来了更多自发的常驻IP创作者,并逐步形成“创作者常态化发布IP相关内容—积累粉丝—在激励计划发布时取得更好的数据效果—分得更高的收益”的正向循环。

数据来源:伽马数据(CNG)

引进授权游戏IP

引进授权游戏IP前三季度收入超800亿元,“地下城与勇士”等IP带动市场快速增长2024年前三季度,引进授权游戏IP的游戏市场规模达864.1亿元,占国内整体游戏市场44.1%的份额,较前几年显著提升。如前所述,“地下城与勇士”“英雄联盟”等IP提供了较为强劲的增长动力。除此之外,“三角洲”等IP新品也逐步上线,在多个IP的共同作用下,2024全年引进授权游戏IP的市场规模、份额有望创近5年新高。

数据来源:伽马数据(CNG)

个体IP差异较大,IP权限影响企业布局力度

聚焦IP内部,引进授权游戏IP呈现“整体价值评估较均衡,但个体IP差异较大”的特征。其中,整体较均衡在于,引进授权游戏IP各项指标的得分均接近整体样本得分。

数据来源:伽马数据(CNG)

注1:样本IP是指本次报告参与评估的所有IP,IP总数超50项。

注2:图中“引进授游戏IP”是指样本IP中的引进授权游戏IP。

个体差异较大在于,虽然有21%的引进授权游戏IP位居整体参评IP的前25%,但排名在76%之后的IP数量占比也达到26%,高得分IP游戏与低得分IP游戏同样较多,IP间的差异较大。

数据来源:伽马数据(CNG)

对比排名居前与居后的游戏可见,“IP权限”是IP价值差异的重要成因,排名居前的IP,其国内团队大多与版权方绑定更深,例如IP新游仅交由合作伙伴运营,合作伙伴对IP联动、开发衍生品等IP运营事宜拥有更高话语权等;而排名不佳的IP中,较多已在国内推出数款改编产品,受此影响,此类游戏对“情怀”等更直接关联变现的IP运营方式运用较多,对品牌价值的投入则相对较少。

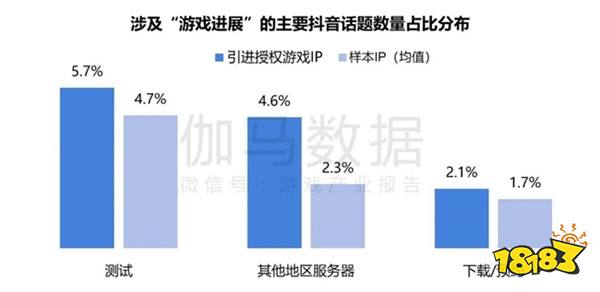

上线前存热度优势,创作激励助力巩固优势

引进授权游戏IP也拥有部分特有优势,例如上线之前或更易于积累热度。其数据体现为:内测、取得上线资格、预下载等与游戏进度相关的话题获得了超过整体均值的关注度。这一优势与IP特性有关,受国服版本尚未引进、IP初始产品仅支持小范围共同游玩等因素影响,较多引进授权IP游戏处于无法游玩或游玩不便的状态,使得其粉丝更期待并关注产品进展,进而呈现上述数据特征。值得注意的是,引进授权游戏IP有望进一步放大这一时期的热度优势,例如虽然引进授权游戏IP较常通过“创作激励”扩大IP影响力,但在内测、公测时段的布局力度较弱,基于哔哩哔哩平台的数据统计显示,上述节点中引进授权IP游戏的数量占比仅为29.4%,低于其在整体IP新游中的数量占比(42.1%)。未来,内测、公测时段的创作激励有望成为此类IP强化优势的又一切入口。

数据来源:伽马数据(CNG)

注:“其他地区服务器”指与其他地区的游戏服务器相关的话题,例如日服、韩服、欧美服。

跨领域IP

跨领域IP改编游戏前三季度收入超150亿元,创作恢复、企业间深化合作将带动发展

2024年前三季度,跨领域IP的游戏市场规模达150.8亿元,占国内整体游戏市场7.7%的份额,虽然市场份额略有回升,但跨领域IP改编游戏仍是规模最小的IP类型。而着眼海外,跨领域IP改编新游《我独自升级: Arise》在2024年前三季度已获得数十亿元流水,国内、海外的差异意味着跨领域IP仍具备较大潜力。未来,至少2项因素或加持跨领域IP改编游戏的市场表现:其一,随着新冠感染疫情影响消弭、影视动漫等领域恢复创作,高价值IP的供给将逐步恢复,并为改编为游戏提供IP来源;其二,随着更多IP版权方与被授权方深化合作,IP产品的质量、声量、布局规划等有望得到进一步提升,从而带动市场回暖(详见“版权方、被授权方合力运营IP”小节)。

数据来源:伽马数据(CNG)

用户付费能力超均值,情怀运用是重点跨领域IP改编的游戏在变现方面最具优势,从模型结果来看,其用户付费能力的得分显著较高,IP开发程度同样达到样本均值。

0

0