桌游报告:市场规模达78亿元 玩法创意具备高价值

随着电子游戏产业的兴起,桌游与电子游戏之间呈现深入融合的关系。截至目前,桌游已在创意灵感来源、低成本规则验证等多个维度赋能电子游戏发展。同时,桌游具备的强规则、社交性等特征,也有望在AI原生游戏的规则约束中发挥结构性作用,或为电子游戏IP运营提供新的线下社交场景。

在此背景下,中国音数协游戏工委、伽马数据与杭州游卡共同编写了《桌游发展研究报告》,不仅为发掘桌游本身创造的经济价值,更在于提升游戏产业创新能力、拓宽游戏产业发展路径。

报告研究显示:

2025年中国桌游市场规模达到78.25亿元,其中电子桌游约占55%。

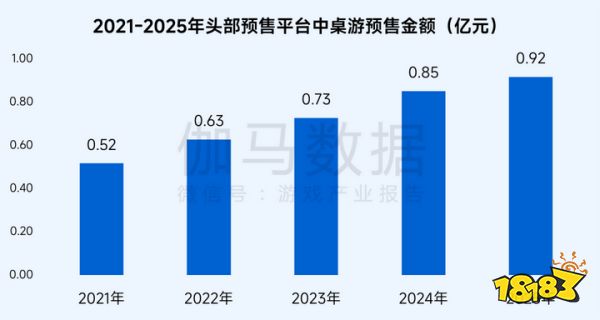

2025年桌游在头部平台的预售金额达到0.92亿元,对比2021年增长76.92%。

2025年桌游在头部平台支持人数达到23.87万人,对比2021年增长110.49%

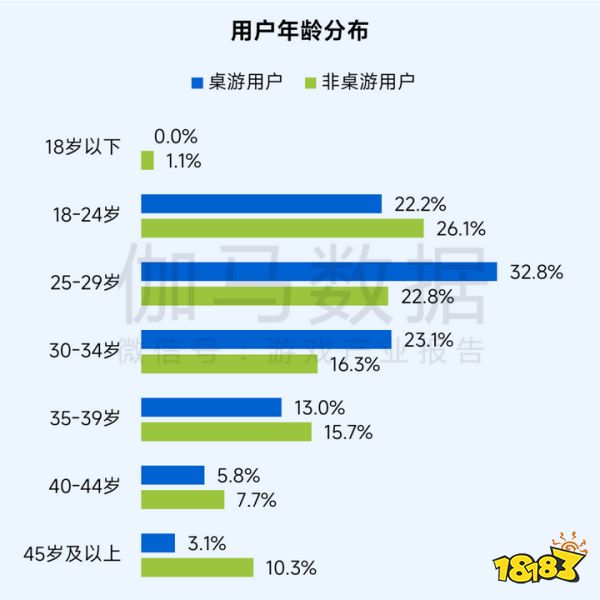

年龄层次在25-34岁的桌游用户占比超过非桌游用户16.8%个百分点,具有就业和收入稳定的高价值特点。

游玩时长在3-5年的桌游用户占比高达47.9%,67.3%用户游玩时长超过3年。

62%的桌游用户在线下渠道购买过桌游。

57.1%的桌游用户愿意因为自己喜欢的桌游IP尝试改编的电子游戏

本篇文章仅采用《桌游发展研究报告》的部分数据。获取报告请关注伽马数据官方微信公众号“游戏产业报告”,并请联系工作人员(微信号:gamashuju)。

中国桌游市场状况

国产、海外知名产品推动桌游市场增长

据伽马数据测算,2025年中国桌游市场规模达到78.25亿元,其中电子桌游约占55%。近年来,中国桌游市场快速发展,受到国产桌游品牌及引进桌游品牌共同带动。国产桌游品牌方面,《三国杀》为代表的经典国产桌游成功打破了桌游市场由国际品牌主导的局面,通过不断焕新持续吸引核心玩家,《三国杀》系列卡牌年销售额超500万套,线上版本累计注册用户超4亿。引进桌游品牌方面,2022年《Pokémon Trading Card Game(宝可梦集换式卡牌游戏)》简体中文版正式进入中国大陆市场,一经发售便掀起热潮,截至2025年,其扩圈效应依然强劲,在专业赛事和官方道馆的带动下,再次驱动中国桌游市场规模增长。

数据来源:伽马数据(CNG)

注:1.市场规模数据,根据伽马数据数据库数据、艾赐魔袋等桌游相关上市企业财报数据、问卷反馈数据、以及其它网络公开数据测算,其中不包括传统棋牌、剧本杀、解谜桌游或收藏类卡牌。2.实体桌游范围仅包括在中国正式运营或非盗版市场的传统实体桌游,不含桌游配件、桌游服务、桌游吧/牌店的场地收入等内容。3.电子桌游范围仅包括还原于实体桌游的线上版本桌游,不包含《炉石传说》等基于桌游规则创新的电子游戏。

桌游在用户受众和市场体量保持上升趋势,推动产业长期发展

中国桌游产业在用户规模与市场体量上均处于上升趋势,为桌游产业的长期发展提供坚实基础。新物集、摩点两大头部预售平台发起的桌游相关项目持续增加,2025年超过500款桌游项目完成预售。数据显示,2021-2025年,桌游预售金额从0.52亿元增长至0.92亿元,支持人数从11.34万人提升至23.87万人,2026年桌游预售金额预计进一步提升,或将达到1.1亿元。同时,稳定的预售表现也降低桌游企业的资金风险,鼓励更多原创团队投入研发或高质量海外桌游引进,进一步推动桌游质量升级。

数据来源:伽马数据(CNG)

注:统计范围为新物集、摩点两个预售渠道中,预售成功的桌游项目,项目中不含传统棋牌、剧本杀、解谜桌游、收藏卡牌。

中国桌游用户状况

人群就业和收入普遍稳定,可以支撑购置卡牌、模组、配件等消费

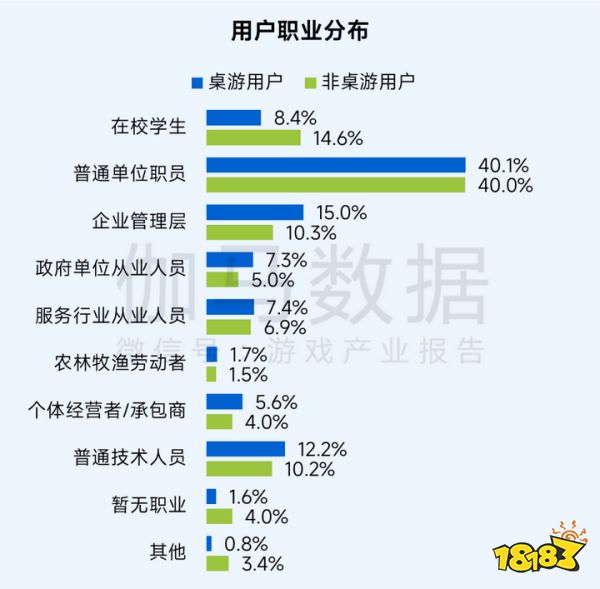

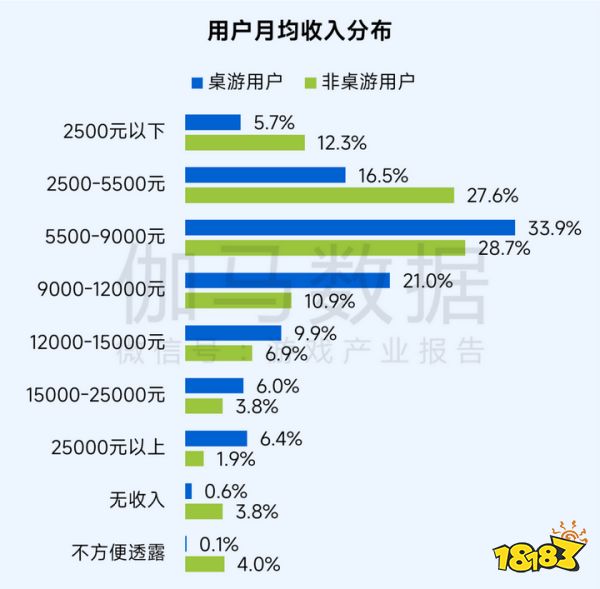

用户方面,桌游用户年龄层次在25-34岁的占比达到55.9%,超过非桌游用户16.8个百分点。由于游玩桌游通常需要购置卡牌、模组、配件等产品,而该年龄层次的用户普遍就业和收入较为稳定,可以支持其进行桌游消费。用户职业分布和月均收入分布也证明了这一点:桌游用户中在校学生和暂无职业者占比低于非桌游用户,且收入水平整体高于非桌游用户,具备高价值用户的特征。

数据来源:伽马数据(CNG)

用户主要由熟人带玩及社交推荐接触桌游,近七成游玩时间超三年

从接触渠道数据来看,桌游用户接触桌游的途径主要来自亲朋好友带玩以及社交平台用户推荐,表明桌游自带较强用户裂变能力;同时,桌游店/牌店等线下体验场景也在用户转化中扮演重要角色,用户可以通过上手试玩感受桌游规则乐趣,从而完成游玩决策。正是由于桌游规则带来的策略娱乐体验及熟人社交体验,桌游用户对游玩桌游表现出较强的持续参与度,游玩时长3-5年的桌游用户占比高达47.9%,近七成用户游玩时长超过3年。但游玩时长在1年以下的用户仅占比3.8%,意味着桌游面临获客挑战,这也是部分桌游选择电子化或通过电子游戏实现规则创新的原因之一。

0

0