2025年的存储涨价趋势不仅延续到了2026年,且在AI服务器需求持续拉动下,整体行情被认为仍在加速上行。多项供应链因素叠加,使DRAM与NAND闪存的合约价格在2026年第一季度面临更明显的上涨压力,终端产品的BOM成本与容量策略也可能随之调整。

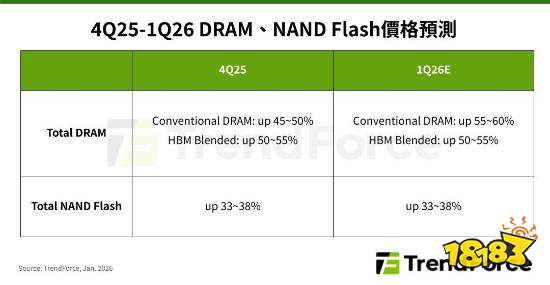

TrendForce最新调查指出,2026年第一季度DRAM市场的关键变量在于原厂将先进制程与新增产能更大幅度转向HBM等高利润应用,以满足AI服务器需求。由于资源倾斜,其余一般型DRAM供给被显著压缩,预估整体一般型DRAM合约价将出现季增约55%至60%的大幅上调。

在NAND闪存方面,消费级NAND(对应SSD)同样面临上行压力。受原厂控管产能影响,加上服务器端强劲拉货挤压其他应用需求,TrendForce预估各类NAND产品合约价仍将持续上涨,幅度约为33%至38%。对PC、游戏主机、移动设备与存储升级需求而言,这意味着短期内“更高容量更便宜”的路径可能放缓。

TrendForce进一步提到,尽管2026年第一季度笔记本出货预期同比减少,部分中低端机型也出现通过SSD容量降级来压低BOM成本的现象,从而影响消费端SSD需求,但价格仍可能继续走高。原因在于原厂以利润最大化为导向,消费端SSD供给受到数据中心SSD排挤,其中以高性价比的大容量QLC产品供应最为吃紧。

基于供需与资源分配现状,TrendForce预估2026年第一季度消费级SSD合约价仍将增长至少40%,且涨幅可能成为各类NAND闪存产品之最。对于计划在2026年初装机、扩容或更换SSD的用户而言,价格波动期内更需要关注容量、颗粒类型与渠道库存变化,避免在高位追价。

手机品牌方面,即便处于淡季、短期内对内存需求看似不强,但由于移动DRAM供给紧缩难以迅速改善,且未来数季合约价可能继续上行,品牌方在第一季度仍维持较强拉货动能。预计LPDDR4X与LPDDR5X均将呈现供不应求、资源分配不均的状态,价格走势继续偏强。

以下为TrendForce对2026年第一季度DRAM内存与NAND闪存价格的预测图表,便于快速对照不同品类的涨幅区间与市场判断:

0

0